ในการประชุมคณะกรรมการกิจการโทรคมนาคม (กทค.) ครั้งที่ 19/2559 วันอังคารที่ 1 กันยายน 2559 มีวาระสำคัญที่น่าจับตาคือ เรื่องผลการตรวจสอบเงินนำส่งรายได้แผ่นดินจากการให้บริการในช่วงประกาศมาตรการคุ้มครองผู้ใช้บริการเป็นการชั่วคราวในกรณีสิ้นสุดการอนุญาต สัมปทาน หรือสัญญาการให้บริการโทรศัพท์เคลื่อนที่ พ.ศ. 2556 (ประกาศมาตรการเยียวยาฯ) บนคลื่นความถี่ย่าน 1800 MHz ซึ่งวาระนี้เป็นวาระที่ กทค. ค้างพิจารณามาจากการประชุมครั้งที่แล้ว โดยในการประชุมครั้งนี้ สำนักงาน กสทช. ได้บรรจุวาระเพิ่มเติมที่มีความเกี่ยวข้องกัน นั่นคือเรื่องแนวทางดำเนินการในการเรียกเก็บเงินนำส่งรายได้จากผู้ให้บริการในช่วงประกาศมาตรการเยียวยาฯ ให้ที่ประชุม กทค. พิจารณาด้วย

(หมายเหตุ ในการประชุมครั้งนี้ มีการพิจารณาเพียงเรื่องแนวทางดำเนินการในการเรียกเก็บเงินนำส่งรายได้จากผู้ให้บริการในช่วงประกาศมาตรการเยียวยาฯ แต่ไม่มีการพิจารณาวาระเรื่องเรื่องผลการตรวจสอบเงินนำส่งรายได้แผ่นดินจากการให้บริการในช่วงประกาศมาตรการคุ้มครองผู้ใช้บริการเป็นการชั่วคราวในกรณีสิ้นสุดการอนุญาต สัมปทาน หรือสัญญาการให้บริการโทรศัพท์เคลื่อนที่ พ.ศ. 2556 (ประกาศมาตรการเยียวยาฯ) บนคลื่นความถี่ย่าน 1800 MHz)

สำหรับวาระผลการตรวจสอบเงินรายได้จากการให้บริการภายใต้ประกาศมาตรการเยียวยาฯ ที่ บจ. ทรู มูฟ และ บจ. ดิจิตอล โฟน ต้องนำส่งนั้น สำนักงาน กสทช. เตรียมนำเสนอรายงานผลการศึกษาของคณะทำงานตรวจสอบเงินนำส่งรายได้แผ่นดินจากการให้บริการในระยะเวลาความคุ้มครองผู้ใช้บริการ ให้ที่ประชุม กทค. พิจารณา โดยรายงานผลการศึกษาดังกล่าว แบ่งการตรวจสอบเป็น 3 ช่วงเวลา ได้แก่ ช่วงที่ 1 ตั้งแต่ที่มีการบังคับใช้ประกาศมาตรการเยียวยาฯ จนถึงวันที่ คสช. มีคำสั่งให้ชะลอการจัดประมูลคลื่นความถี่ออกไป 1 ปี คือตั้งแต่วันที่ 16 กันยายน 2556 ถึงวันที่ 17 กรกฎาคม 2557 ช่วงที่ 2 คือช่วงที่ให้บริการภายใต้ระยะเวลาของคำสั่ง คสช. ตั้งแต่วันที่ 18 กรกฎาคม 2557 ถึงวันที่ 17 กรกฎาคม 2558 และช่วงที่ 3 เป็นช่วงที่ให้บริการภายหลังสิ้นสุดระยะคำสั่งให้ชะลอการจัดประมูลคลื่นความถี่จนถึงวันที่มีการจัดสรรคลื่นให้กับผู้ให้บริการที่ชนะการประมูล คือตั้งแต่ 18 กรกฎาคม 2558 – 3 ธันวาคม 2558

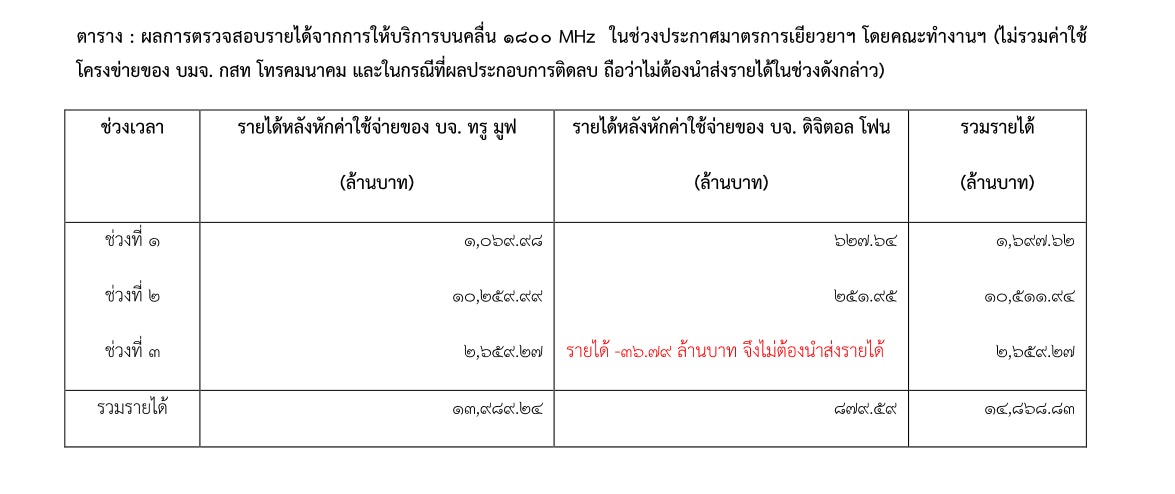

ทั้งนี้ ในส่วนของผลการตรวจสอบเงินรายได้ช่วงที่ 1 นั้น ที่ประชุม กทค. ครั้งที่ 17/2558 เมื่อวันที่ 13 สิงหาคม 2558 ได้เคยมีมติเห็นชอบให้ บจ. ทรู มูฟ นำส่งรายได้จำนวนประมาณ 1,069.98 ล้านบาท และ บจ. ดิจิตอล โฟน นำส่งรายได้ประมาณ 627.64 ล้านบาท พร้อมดอกผลที่เกิดขึ้น มายังสำนักงาน กสทช. อย่างไรก็ตาม ทั้งสองบริษัทมีหนังสือถึงสำนักงาน กสทช. ปฏิเสธการนำส่งรายได้ และขอให้ทบทวนแนวทางการคำนวณรายได้และค่าใช้จ่ายจากการให้บริการ โดยได้มีการชี้แจง พร้อมทั้งส่งรายละเอียดเพิ่มเติมที่ไม่เห็นด้วยกับการพิจารณาของคณะทำงานฯ

ประเด็นสำคัญที่ทั้งสองบริษัทโต้แย้งคือ การพิจารณาต้นทุนค่าใช้จ่ายไม่สะท้อนความจริง เพราะต้นทุนหลักเป็นต้นทุนคงที่ ดังนั้นแม้ยอดผู้ใช้บริการมีจำนวนลดลงเนื่องจากมีการโอนย้ายเลขหมายไปยังผู้ให้บริการรายใหม่ แต่ค่าใช้จ่ายไม่ได้ลดลงตามจำนวนผู้ใช้บริการ รวมถึงยังมีรายได้บางส่วนที่ไม่ได้เกิดจากการให้บริการบนคลื่นความถี่ แต่เป็นรายได้ที่เกิดจากการนำทรัพย์สินที่มีอยู่ออกหาประโยชน์ เช่น รายได้จากค่าเช่าพื้นที่ ค่าใช้อุปกรณ์เสาสูง ค่าใช้บริการระบบไฟฟ้า รายได้จากค่าตอบแทนการเชื่อมต่อโครงข่ายโทรคมนาคม และค่าโรมมิ่ง จึงไม่ควรนำรายได้ส่วนนี้มาคำนวณด้วย

แต่ในเรื่องนี้ คณะทำงานฯ มีความเห็นต่อข้อโต้แย้งของทั้งสองบริษัทว่า ในประเด็นต้นทุนหลักที่เป็นต้นทุนคงที่นั้น คณะทำงานฯ เห็นว่าผู้ให้บริการประกอบธุรกิจแบบกลุ่มบริษัท ซึ่งมีการใช้ทรัพยากรร่วมกันระหว่างบริษัทในเครือ ซึ่งไม่มีการแสดงหลักฐานว่ามีการปันส่วนค่าใช้จ่ายอย่างไร อีกทั้งค่าใช้จ่ายในบางรายการที่แม้จะไม่มีการให้บริการในช่วงคุ้มครองผู้ใช้บริการ ก็ยังคงเกิดค่าใช้จ่ายเหล่านี้ อาทิ เงินเดือนและสวัสดิการพนักงาน เงินเดือนผู้บริหาร เป็นต้น ส่วนประเด็นเรื่องรายได้ที่เกิดจากการนำทรัพย์สินที่มีอยู่ออกหาประโยชน์นั้น คณะทำงานฯ มองว่า หากผู้ให้บริการทั้งสองไม่มีอุปกรณ์โครงข่ายดังกล่าว รายได้ส่วนนี้ก็จะไม่เกิดขึ้น ยิ่งไปกว่านั้น คณะทำงานฯ ยังพบว่า เอกสารหลักฐานที่แสดงค่าใช้จ่ายบางส่วนที่บริษัทจัดส่งมีความน่าเชื่อถือน้อย เพราะเป็นเอกสารที่จัดทำขึ้นระหว่างกิจการภายในบริษัท ไม่มีเอกสารจากบุคคลที่สาม บางรายการที่มีจำนวนเงินสูง ก็มีเพียงสำเนาสัญญา แต่ไม่มีสำเนาใบเสร็จรับเงิน ขณะที่ค่าใช้จ่ายบางรายการก็ไม่สมเหตุสมผล เช่น ค่าใช้จ่ายเกี่ยวกับการวิจัยและพัฒนา ค่าใช้จ่ายหลักสูตรอบรม ค่าเดินทางไปศึกษาดูงาน เป็นต้น นอกจากนี้ ในกรณีของ บจ. ทรู มูฟ ที่มีการฟ้องศาลปกครองเพื่อขอเงินค่าธรรมเนียมเลขหมายโทรคมนาคมที่ได้มีการชำระแล้วบางส่วนคืนจากสำนักงาน กสทช. โดย บจ. ทรู มูฟ อ้างว่าไม่มีหน้าที่ต้องชำระค่าธรรมเนียมเลขหมายในช่วงระยะเวลาคุ้มครองผู้ใช้บริการ เนื่องจากเป็นการให้บริการแทนรัฐนั้น ในประเด็นนี้คณะทำงานฯ ก็ได้ชี้แจงว่า ตามหลักเกณฑ์ของคณะทำงานฯ มีการนำรายการดังกล่าวมาหักเป็นค่าใช้จ่ายได้อยู่แล้ว ดังนั้นคณะทำงานฯ จึงเห็นควรยืนยันแนวทางการคิดคำนวณตามหลักเกณฑ์เดิม และใช้เป็นแนวทางในการพิจารณาคำนวณรายได้และค่าใช้จ่ายจากการให้บริการในช่วงคุ้มครองผู้ใช้บริการช่วงที่ 2 และช่วงที่ 3 ด้วย

อย่างไรก็ดี วาระที่สำนักงาน กสทช. นำเสนอให้ที่ประชุม กทค. เพื่อพิจารณาในครั้งนี้ ได้หยิบยกผลการพิจารณารายได้และค่าใช้จ่ายจากการให้บริการตามแนวทางเดิมของคณะทำงานฯ เปรียบเทียบกับแนวทางที่พิจารณาและรับฟังตามเอกสารหลักฐานที่บริษัทชี้แจงเพิ่มเติม ซึ่งส่วนใหญ่เป็นเอกสารหลักฐานเพิ่มเติมของ บจ. ทรู มูฟ โดยผลสรุปการตรวจสอบรายได้ที่ผู้ให้บริการต้องนำส่งรัฐในช่วงที่ 1 หากพิจารณาตามหลักเกณฑ์ของคณะทำงานฯ บจ. ทรู มูฟ ต้องนำส่งรายได้ประมาณ 1,069.98 ล้านบาท และ บจ. ดิจิตอล โฟน ต้องนำส่งรายได้ประมาณ 627.64 ล้านบาท แต่หากพิจารณาโดยหลักการรับฟังเอกสารหลักฐานเพิ่มเติมจากผู้ให้บริการ บจ. ทรู มูฟ ต้องนำส่งรายได้ประมาณ 684.52 ล้านบาท และ บจ. ดิจิตอล โฟน ต้องนำส่งรายได้ประมาณ 627.44 ล้านบาท

ส่วนการตรวจสอบรายได้ที่ผู้ให้บริการต้องนำส่งรัฐในช่วงที่ 2 หากพิจารณาตามหลักเกณฑ์ของคณะทำงานฯ บจ. ทรู มูฟ ต้องนำส่งรายได้ประมาณ 10,259.99 ล้านบาท และ บจ. ดิจิตอล โฟน ต้องนำส่งรายได้ประมาณ 251.95 ล้านบาท แต่หากพิจารณาโดยหลักการรับฟังเอกสารหลักฐานเพิ่มเติมจากผู้ให้บริการ บจ. ทรู มูฟ ต้องนำส่งรายได้ประมาณ 614.38 ล้านบาท และ บจ. ดิจิตอล โฟน ต้องนำส่งรายได้ประมาณ 251.95 ล้านบาท

สำหรับการตรวจสอบรายได้ที่ผู้ให้บริการต้องนำส่งรัฐในช่วงที่ 3 หากพิจารณาตามหลักเกณฑ์ของคณะทำงานฯ บจ. ทรู มูฟ ต้องนำส่งรายได้ประมาณ 2,659.27 ล้านบาท แต่ บจ. ดิจิตอล โฟน ไม่ต้องนำส่งรายได้เนื่องจากผลประกอบการติดลบ จึงถือว่าไม่มีเงินนำส่งรัฐ แต่หากพิจารณาโดยหลักการรับฟังเอกสารหลักฐานเพิ่มเติมจากผู้ให้บริการ บจ. ทรู มูฟ ต้องนำส่งรายได้ประมาณ 2,403.90 ล้านบาท ส่วน บจ. ดิจิตอล โฟน ไม่ต้องนำส่งรายได้เนื่องจากผลประกอบการติดลบเช่นเดียวกัน

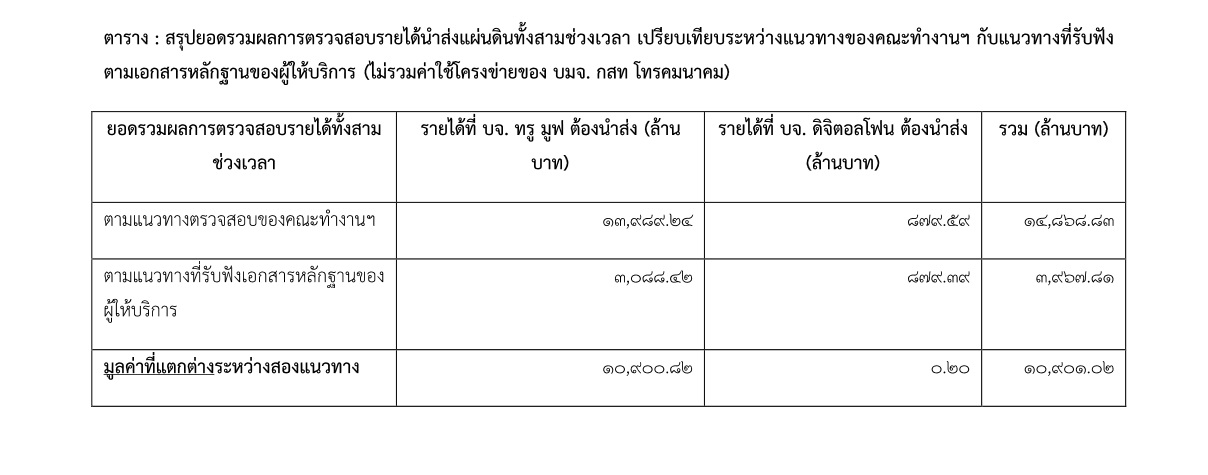

สรุปผลการตรวจสอบรายได้ที่ต้องนำส่งรัฐจากการให้บริการโทรศัพท์เคลื่อนที่บนคลื่น 1800 MHz ยอดเงินรวมทั้ง 3 ช่วงเวลา หากพิจารณาตามหลักเกณฑ์ของคณะทำงานฯ บจ. ทรู มูฟ ต้องนำส่งรายได้ประมาณ 13,989.24 ล้านบาท และ บจ. ดิจิตอล โฟน ต้องนำส่งรายได้ประมาณ 879.59 ล้านบาท รวมทั้งสองบริษัทเป็นจำนวนเงิน 14,868.83 ล้านบาท แต่หากพิจารณาโดยหลักการรับฟังเอกสารหลักฐานเพิ่มเติมจากผู้ให้บริการ บจ. ทรู มูฟ ต้องนำส่งรายได้ประมาณ 3,088.42 ล้านบาท และ บจ. ดิจิตอล โฟน ต้องนำส่งรายได้ประมาณ 879.39 ล้านบาท รวมทั้งสองบริษัทเป็นจำนวนเงิน 3,967.81 ล้านบาท ซึ่งจะเห็นได้ว่า ผลการคิดคำนวณรายได้ที่ต้องนำส่งรัฐของสองแนวทางนี้มีความแตกต่างกันอย่างมากถึง 10,901.02 ล้านบาท โดยส่วนต่างของรายได้นี้เป็นส่วนต่างของ บจ. ทรู มูฟ ถึง 10,900.82 ล้านบาท หรือ 99.99 เปอร์เซ็นต์

ด้วยเหตุนี้ จึงต้องจับตาดูว่า กทค. จะมีมติในเรื่องนี้อย่างไร เห็นสอดคล้องกับแนวทางการคำนวณของคณะทำงานฯ หรือไม่ หรือว่าจะกลับลำด้วยการเปลี่ยนมติที่เคยเห็นชอบให้ทั้งสองบริษัทชำระรายได้ภายใต้ประกาศมาตรการเยียวยาฯ ช่วงที่ 1 ตามแนวทางการตรวจสอบรายได้ของคณะทำงานฯ ไปแล้วก็ตาม

แต่ทั้งนี้ทั้งนั้น ถึงแม้ในการประชุมครั้งนี้ กทค. จะมีมติเห็นชอบผลการตรวจสอบรายได้ไม่ว่าจะเป็นแนวทางใดก็ตาม ประเด็นปัญหานี้ก็ใช่ว่าจะลงเอยได้โดยง่าย เพราะผลการตรวจสอบรายได้ทั้งสองแนวทางที่สำนักงาน กสทช. เตรียมนำเสนอนั้น ยังไม่ได้รวมค่าใช้จ่ายในส่วนค่าใช้โครงข่ายของ บมจ. กสท โทรคมนาคม ซึ่งก็เป็นอีกประเด็นหนึ่งที่ยังมีข้อพิพาทกันอยู่ด้วย โดย บมจ. กสท โทรคมนาคม ได้มีหนังสือแจ้งเป็นระยะให้สำนักงาน กสทช. ชำระค่าใช้โครงข่ายสำหรับการให้บริการในช่วงประกาศมาตรการเยียวยาฯ ขณะเดียวกันก็ฟ้องเรียกค่าเสียหายจาก กทค. กสทช. และสำนักงาน กสทช. จากเหตุที่ทำให้เกิดความเสียหายเนื่องจากไม่ได้รับค่าตอบแทนจากการใช้โครงข่ายโทรคมนาคมที่บริษัทเป็นเจ้าของภายหลังสิ้นสุดสัญญาสัมปทาน

ยิ่งไปกว่านั้น ผลจากการบังคับใช้ประกาศมาตรการเยียวยาฯ และการตรวจสอบเงินรายได้นี้ ยังนำไปสู่คดีฟ้องร้องที่ตามมาอีกหลายคดี เช่น บมจ. กสท โทรคมนาคม ฟ้องศาลปกครองขอให้มีคำสั่งเพิกถอนประกาศมาตรการเยียวยาฯ พร้อมทั้งเรียกค่าเสียหายอีกกว่า 275,658.36 ล้านบาท บจ. ทรู มูฟ และ บจ. ดิจิตอล โฟน ฟ้องศาลปกครองขอให้เพิกถอนมติ กทค. และคำสั่งที่ให้บริษัทนำส่งรายได้จากการให้บริการในช่วงที่ 1 นอกจากนี้ บจ. ทรู มูฟ ยังฟ้องขอให้สำนักงาน กสทช. คืนเงินค่าธรรมเนียมเลขหมาย ขณะเดียวกันสำนักงาน กสทช. เอง ก็มีการฟ้อง บจ. ทรู มูฟ และ บจ. ดิจิตอล โฟน กรณีไม่ชำระเงินรายได้นำส่งแผ่นดินช่วงที่ 1 ซึ่งความคืบหน้าล่าสุด พนักงานอัยการได้ยื่นฟ้อง บจ. ทรู มูฟ เป็นคดีปกครองแล้ว ซึ่งเชื่อแน่ว่าปมปัญหานี้จะยังยืดเยื้อคาราคาซังไปอีกนาน แม้ กทค. ชุดนี้จะพ้นวาระไปแล้วก็ตาม ก็ยังไม่สามารถนำส่งรายได้จำนวนนี้ให้กับรัฐได้ และเช่นเดียวกัน หากเรื่องนี้ไม่ได้รับหยิบยกเป็นอุทาหรณ์เพื่อเตรียมการจัดสรรคลื่นความถี่ย่าน 1800 MHz อีกชุดหนึ่งที่สัญญาสัมปทานระหว่าง บมจ. โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น กับ บมจ. กสท โทรคมนาคม กำลังจะสิ้นสุดลงในปี 2561 สุดท้ายอุตสาหกรรมโทรคมนาคมไทยก็จะตกร่องปัญหาเดิมนี้ซ้ำอีก

ส่วนอีกวาระหนึ่งที่มีความเกี่ยวพันกัน ซึ่งสำนักงาน กสทช. เตรียมเสนอที่ประชุม กทค. พิจารณา คือเรื่องแนวทางดำเนินการในการเรียกเก็บเงินนำส่งรายได้จากผู้ให้บริการในช่วงประกาศมาตรการเยียวยาฯ โดยวาระนี้ สำนักงาน กสทช. เสนอว่า เนื่องจากตามประกาศมาตรการเยียวยาฯ ไม่ได้กำหนดให้การดำเนินการตรวจสอบเงินรายได้ จะต้องมีการพิจารณาแบ่งเป็นช่วงเวลาแต่อย่างใด แต่ให้ดำเนินการพิจารณาหักค่าใช้จ่ายตามเงื่อนไขตั้งแต่วันที่ 16 กันยายน 2556 จนสิ้นสุดการให้บริการตามประกาศ แล้วนำไปหักออกจากรายได้ ดังนั้นเมื่อ กทค. พิจารณาและมีมติเห็นชอบเงินรายได้ทั้งหมดเป็นที่เรียบร้อย ก็เท่ากับเป็นการออกคำสั่งใหม่ที่ทำให้ บจ. ทรู มูฟ และ บจ. ดิจิตอล โฟน มีหน้าที่จะต้องนำส่งเงินรายได้ตามมติ กทค. ซึ่งเท่ากับเป็นการทำให้คำสั่งเดิมที่เคยกำหนดให้ บจ. ทรู มูฟ และ บจ. ดิจิตอล โฟน ต้องนำส่งรายได้จากการให้บริการในช่วงที่ 1 สิ้นสุดลงด้วย และเมื่อคำสั่งดังกล่าวสิ้นสุดลง สำนักงาน กสทช. ก็จำเป็นต้องถอนฟ้องคดีปกครองที่ได้มีการยื่นฟ้องไปแล้ว ทั้งนี้เพื่อออกคำสั่งใหม่ แล้วหากบริษัททั้งสองไม่ยอมนำส่งรายได้ ก็ค่อยยื่นฟ้องเพื่อบังคับให้เป็นไปตามมติ กทค. ต่อไป

สำหรับวาระนี้มีประเด็นที่น่าตั้งข้อสังเกตว่า แนวทางการดำเนินการที่สำนักงาน กสทช. นำเสนอนี้ ขัดกับแนวปฏิบัติในการตรวจสอบรายได้ตลอดช่วงเวลากว่า 3 ปีที่ผ่านมา ของคณะทำงานฯ อีกทั้งการที่ประกาศมาตรการเยียวยาฯ ไม่ได้กำหนดให้การดำเนินการตรวจสอบเงินรายได้จะต้องมีการพิจารณาแบ่งเป็นช่วงเวลาก็ตาม แต่การที่กฎหมายไม่ได้กำหนดนั้น เป็นเรื่องดุลยพินิจที่กฎหมายมอบอำนาจให้เพื่อประโยชน์ในการปฏิบัติหน้าที่ จึงเป็นเรื่องชวนสงสัยอย่างยิ่งว่า เหตุใดสำนักงาน กสทช. นำเสนอความเห็นดังกล่าวให้ กทค. พิจารณา ทั้งที่หากเป็นแนวปฏิบัติเดิม ก็เพียงแค่ กทค. มีมติและสำนักงาน กสทช. มีคำสั่งให้ทั้งสองบริษัทนำส่งรายได้เพิ่มเติมในส่วนของการให้บริการช่วงที่ 2 และช่วงที่ 3 เท่านั้น มิใช่เป็นการออกมติใหม่ แล้วลบล้างมติเดิม และที่สำคัญกรณีนี้ได้มีการยื่นฟ้องคดีต่อศาลปกครองกลางไปแล้วในส่วนการบังคับให้นำส่งเงินรายได้จากการให้บริการช่วงที่ 1 การถอนฟ้องแล้วเริ่มต้นกระบวนการออกคำสั่งใหม่ แล้วหากบริษัททั้งสองไม่ยอมนำส่งรายได้ จึงค่อยยื่นฟ้องนั้น ก็ไม่ต่างจากการยื้อเวลาและจะยิ่งทำให้การดำเนินการนำส่งรายได้ล่าช้ามากขึ้นไปอีก

หมายเหตุ วาระเรื่องผลการตรวจสอบรายได้นำส่งรัฐในช่วงประกาศมาตรการเยียวยาฯ สุดท้ายได้รับการพิจารณาในการประชุม กทค. ครั้งที่ 22/2559 โดยสำนักงาน กสทช. เสนอว่า การคำนวณรายได้ของคณะทำงานฯ ไม่ได้ยึดตามหลักเกณฑ์ที่ กทค. เคยมีมติไว้ จึงนำเสนอผลการตรวจสอบรายได้นำส่งรัฐที่คำนวณใหม่ให้ กทค. พิจารณา โดย บจ. ทรู มูฟ ต้องนำส่งรายได้ ต้องนำส่งรายได้หลังหักค่าใช้จ่าย จำนวน 2,153.24 ล้านบาท ค่าใช้โครงข่ายที่ต้องจ่ายให้กับ บมจ. กสท จำนวน 645.97 ล้านบาท สรุปยอดเงินที่ต้องนำส่งรัฐ จำนวน 1,507.27 ล้านบาท ส่วน บจ. ดิจิตอล โฟน ต้องนำส่งรายได้ ต้องนำส่งรายได้หลังหักค่าใช้จ่าย จำนวน 1,049.17 ล้านบาท ค่าใช้โครงข่ายที่ต้องจ่ายให้กับ บมจ. กสท จำนวน 314.75 ล้านบาท สรุปยอดเงินที่ต้องนำส่งรัฐ จำนวน 734.42 ล้านบาท โดยการประชุม กทค. มีมติเห็นชอบตามผลตรวจสอบรายได้ที่สำนักงาน กสทช. นำเสนอใหม่นี้ แต่มอบหมายให้สำนักงาน กสทช. นำเสนอให้กระทรวงการคลังและ สตง. พิจารณาให้ความเห็นประกอบ